「相続税の制度」に関するお役立ち情報

相続時精算課税制度の手続きとメリット

- 最終更新日:2026年3月11日

1 相続時精算課税制度について

生前贈与をすると、翌年の2月1日〜3月15日の間に贈与税を納税しなければいけません。

相続時精算課税制度とは、端的に言うと、贈与の翌年にしなければいけない納税の代わりに、贈与者が亡くなった時の相続税申告でまとめて精算をして納税する制度です。

相続対策で生前贈与を使うことは多いですが、毎年の贈与税は大きなネックになります。

相続時精算課税制度を上手く使うと、生前贈与による贈与税を抑えられる可能性があります。

なお、令和6年1月1日以降の贈与から、相続時精算課税制度にも110万円の基礎控除が創設されています。

つまり、相続時精算課税制度は、生前贈与と相続税を一体として捉えることで、一定の条件のもとで贈与時の税負担を抑えつつ、将来の相続に備えることができる制度であり、令和6年からは節税も行うことができる制度となりました。

ただし、手続きや効果を正しく理解しないまま利用すると、かえって不利になる場合もあるため、制度の仕組み・手続き・メリットを体系的に理解することが重要です。

2 相続時精算課税制度の仕組み

⑴ 令和5年12月31日までの例

相続時精算課税制度を利用すると、生前贈与をしても2500万円までは贈与税が発生しません。

2500万円を超えた部分については20%の贈与税が発生します。

そして、贈与した人が亡くなったときに、今まで相続時精算課税制度を利用して生前贈与した財産もあわせて相続税を支払うことになります。

この2500万円の非課税枠というのは、贈与者1人あたりの金額で、贈与した人が亡くなるまでは、年をまたいでも共通です。

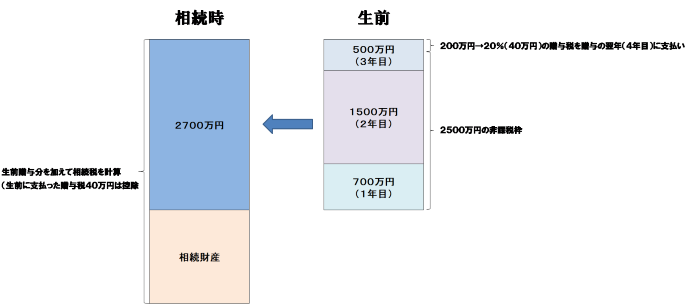

たとえば

1年目:700万円

2年目:1500万円

3年目:500万円

………

と贈与をした場合は、2年目の時点で

700万円+1500万円=2200万円

の非課税枠を使っているため、3年目以降に使える枠は

2500万円-700万円-1500万円=300万円

しかありません。

そのため、3年目は、

500万円-300万円=200万円

について、20%の贈与税40万円(=200万円×20%)を支払うことになります。

そして、相続時には、

相続財産+生前贈与2700万円

(700万円+1500万円+500万円)

に対する相続税を支払います。

なお、生前贈与時に2500万円の枠を超えて支払った贈与税40万円については、相続税から差し引くことができます。

このように、生前贈与の際に税負担を抑えることができ、贈与財産が将来の相続財産として精算される仕組みとなっています。

⑵ 令和6年1月1日以降

相続時精算課税制度にも、年間110万円の基礎控除が創設されました。

この基礎控除は2500万円の非課税枠には含まれません。

3 相続時精算課税制度の手続き

⑴ 適用対象者

相続時精算課税制度は誰でも利用できるわけではなく、基本的には、親から子、祖父母から孫への贈与に限られ、一定の年齢制限があります。

適用対象者は次のとおりです。

贈与する人:60歳以上(贈与をした年の1月1日時点)の父母又は祖父母

贈与を受ける人:18歳以上(贈与を受けた年の1月1日時点)の子や孫

⑵ 適用対象財産

財産の種類、金額、回数に制限はありません。

⑶ 具体的な手続き

贈与税の申告時に、次の書類を添付することで相続時精算課税制度の適用を受けることができます(※)。

①「相続時精算課税選択届出書」

②贈与を受ける人の氏名・生年月日がわかる戸籍

③贈与を受ける人が、子や孫であることがわかる戸籍

(②③は1枚の戸籍で済むこともあります。)

※ 受贈者が特例事業受贈者である場合や、特例経営承継受贈者である場合は、追加で書類の添付が必要になります。

参考リンク:国税庁・相続時精算課税の選択

4 相続時精算課税制度を利用するメリット

色々とややこしい相続時精算課税制度ですが、あくまで毎年支払うべき贈与税の代わりに、相続税として将来まとめて支払うだけなので、根本はあくまで先延ばしです。

「先延ばしでは何の意味もないのでは」と思われるかもしれませんが、実は使い方によっては税金を抑えられます。

いくつかそのメリットを紹介します。

⑴ 相続税の基礎控除を活用する

相続税には、

3000万円+600万円×(法定相続人の数)

の基礎控除があります。

相続財産が、この基礎控除の枠内である場合は、そもそも相続税がかかりません。

たとえば、2000万円を生前贈与した場合、500万円以上の贈与税がかかってしまいます。

しかし、相続時精算課税制度を使うと、2500万円の枠内であるため贈与税はかかりません。

相続時には、課税対象となる相続財産に2000万円が足されてしまいますが、課税対象が

3000万円+600万円×(法定相続人の数)

の枠内であれば、相続税は0円になるため、税金をかけずに財産を移動することが可能になるわけです。

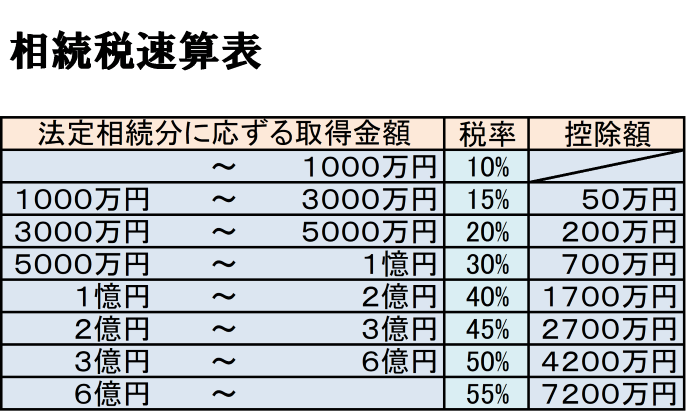

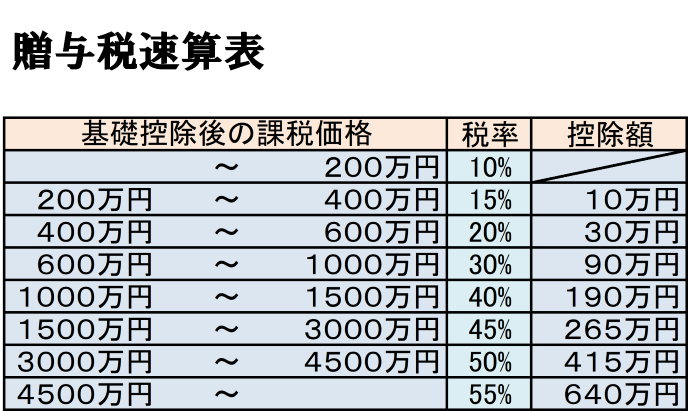

また、仮に相続税の基礎控除を超えてしまっても、相続税の方が税率が低いため(相続税速算表、贈与税速算表参照)、相続時精算課税を利用した方が税金を抑えられることが多いです。

⑵ 価値の上がりそうな財産を先に贈与しておく

相続時精算課税制度のメリットは、贈与財産の評価額が贈与時で固定されることです。

これから値上がりしそうな不動産などは、何年後かの相続時に高騰していると、多額の相続税が発生してしまいます。

しかし、多額の相続税が発生してしまうことを懸念して、生前贈与をすることを決断したとしても、贈与税は相続税より税率が高いため、相続で引き継ぐより税金が多くなってしまいます。

そこで、生前の評価額が低いうちに贈与してしまい、相続時精算課税制度で税金を抑えるという使い方ができます。

5 相続時精算課税制度の注意点

一見すると便利な相続時精算課税制度ですが、その根本は「税金の支払いの先延ばし」であるため、使い方を工夫しないと、かえって税金が増えてしまうこともあります。

相続時精算課税制度を使う際は、例えば次のような注意点があります。

⑴ 暦年課税の毎年110万円の控除が使えない(税制改正前)

1年間に受けた贈与について、毎年2月15日~3月15日に贈与税を納める場合は、贈与を受けた金額から110万円を控除することができます。

そのため、110万円を超えた金額にだけ税金がかかる上、1月1日~12月31日の間に贈与を受けた金額の合計が110万円以下であれば、そもそも贈与税がかかりません。

これを利用して、現金を1年でまとめて贈与するのではなく、何年かに分けて贈与することで税金を抑える手法があります。

例えば、3000万円の現金を1年以内にまとめて贈与すると1035万円(※)の贈与税がかかります。

これを、300万円を10年間で贈与すると、190万円(※)の贈与税で済みます。

※(3000万円―110万円)×45%―265万円=1195万円

(300万円―110万円)×10%×10年=190万円

しかし、相続時精算課税制度を使うとかえって税金が増えてしまうことがあるため、注意が必要です。

なお、相続時精算課税制度にも、年間110万円の基礎控除が創設されました。

この基礎控除は2500万円の非課税枠には含まれませんので、暦年贈与と同じく、1月1日~12月31日の間に贈与を受けた金額の合計が110万円以下であれば贈与税がかからないだけでなく、相続税が増えることもありません。

⑵ 相続時精算課税制度からは戻せない

相続時精算課税制度は、一度、利用すると、それ以降の贈与は全て相続時精算課税制度が適用されます。

いったん適用されると、後から暦年課税の制度に戻すことはできません。

そのため、後から、毎年110万円の控除を利用し、かつ税率の差から暦年贈与の方が税金が安くなると気付いたとしても、相続時精算課税制度をやめることはできません。

相続時精算課税制度を使わない方が税金が安くなることもあるため、利用をする際は慎重に検討が必要です。

⑶ 令和6年から110万円の基礎控除が創設

相続時精算課税は、上記のように、毎年110万円の控除が利用できなくなるということもあり、あまり利用されてこなかった制度とも言われていますが、法律が改正され、令和6年以降は、110万円の基礎控除が新設されました。

この法律の改正を踏まえて、どう贈与するのが一番税金が安くなる可能性が高いのか、検討したい方は税理士に相談することをおすすめします。

![]()

![]()